Pangkalahatang-ideya:Mula Enero hanggang Hunyo, ang mga presyo ng iron ore, coking coal, billet, strip steel, steel pipe at iba pang bulk commodities ay lubos na nag-iba-iba. Bagaman ang iba't ibang maluwag at maingat na patakaran sa pananalapi ay nagsulong ng pangkalahatang pagpapabuti ng domestic economic operation ngayong taon, ang industriya ng konstruksiyon ay dahan-dahang nakabawi sa taong ito. Bilang karagdagan, ang panlabas na kapaligiran ay kumplikado at malubha pa rin, ang spillover na epekto ng pag-withdraw ng patakaran sa mga pangunahing ekonomiya ay tumaas, at mayroong maraming mga hadlang sa pagpapalabas ng domestic demand. Ang pangkalahatang relasyon sa supply at demand ng mga uri ng bakal sa taong ito ay karaniwang nasa isang pattern ng "malakas na pag-asa at mahinang katotohanan". Bilang isang mahalagang uri ng welded pipe sa industriya ng konstruksiyon, ang papel na ito ay maikling susuriin ang operasyon ng mga welded pipe sa China nitong mga nakaraang buwan.

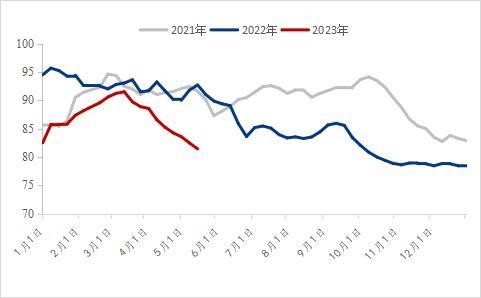

Ⅰ. Ang presyo ng mga welded pipe ay bumaba nang husto taon-sa-taon

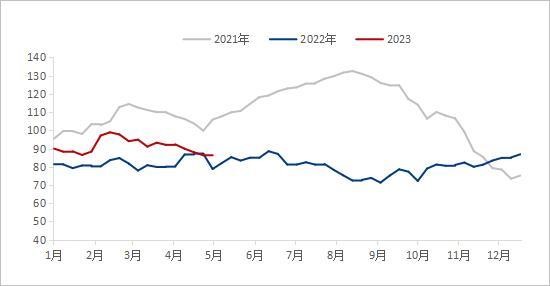

Sa paghusga mula sa pambansang presyo ng welded pipe sa nakalipas na apat na taon, ang simula ng presyo ng welded pipe sa simula ng 2023 ay malinaw na mas mababa kaysa sa parehong panahon noong nakaraang taon. Noong Enero 2, 2023, ang pambansang average na presyo ng mga welded pipe ay 4,492 yuan/ton, bumaba ng 677 yuan/ton year-on-year; Noong Hunyo 7, 2023, ang average na presyo ng mga welded pipe noong 2023 ay 4,153 yuan/ton, bumaba ng 1,059 yuan/ton o 20.32% year-on-year.

Mula noong 2021, ang mga presyo ng bilihin ay patuloy na tumatakbo sa isang mataas na antas, ang PPI sa mga pangunahing ekonomiya ay tumama sa pinakamataas na rekord, at ang mas mataas na mga presyo ng upstream na mga produkto ay patuloy na ipinapadala sa gitna at mas mababang abot. Mula noong Hunyo 2022, sa patuloy na mababang demand para sa mga natapos na produkto, ang mga presyo ng mga hilaw na materyales sa loob at labas ng bansa ay bumagsak nang husto, at ang average na presyo ng mga pipe ng bakal ay nagsimula ring bumaba nang malaki. Matapos ang ilang mga alon ng mabilis na pagbaba sa mga presyo ng hilaw na materyales, ang presyo ng mga welded pipe sa taong ito ay makabuluhang mas mababa kaysa sa parehong panahon noong nakaraang taon. Sa unang quarter, sa ilalim ng mas magandang macro expectation, bumuti ang downstream demand marginal, at bahagyang tumaas ang presyo ng national welded pipe. Gayunpaman, sa kabiguan ng tradisyunal na demand ng peak season, ang mga presyo ng mga hilaw na materyales at mga natapos na produkto ay nagsimulang bumagsak, ngunit ang pagbaba ng presyo ay hindi nagpapataas ng aktwal na pangangailangan. Noong Hunyo, ang presyo ng pambansang welded pipe ay nasa mababang antas na sa mga nakaraang taon.

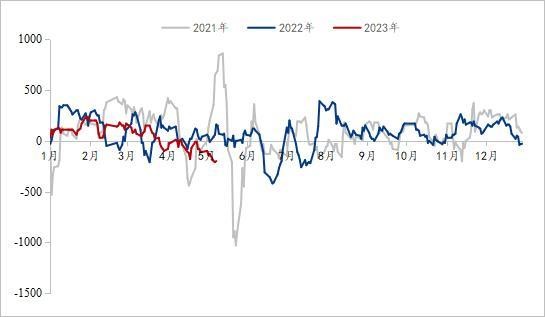

Ⅱ. Ang pambansang imbentaryo ng lipunan ng mga welded pipe ay mababa taon-sa-taon

Apektado ng malaking pagbabagu-bago at mabilis na pagbabago ng presyo ng welded pipe sa nakaraang dalawang taon, maraming mangangalakal ang pumili ng mas matatag na paraan ng pamamahala sa taong ito. Upang mabawasan ang presyur na dala ng backlog ng imbentaryo, ang imbentaryo ay kadalasang pinananatili sa katamtaman at mababang antas. Matapos magbago at bumagsak ang presyo ng mga welded pipe noong Marso, mabilis na bumaba ang social inventory ng mga welded pipe sa China. Noong Hunyo 2, ang pambansang panlipunang imbentaryo ng mga welded pipe ay 820,400 tonelada, isang pagtaas ng 0.47% buwan-buwan at pagbaba ng 10.61% taon-sa-taon, na umabot sa mababang antas ng imbentaryo sa nakalipas na tatlong taon. Kamakailan, karamihan sa mga mangangalakal ay may mas kaunting presyon ng imbentaryo.

Figure 2: Social Inventory ng Welded Pipe (Yunit: 10,000 tonelada)

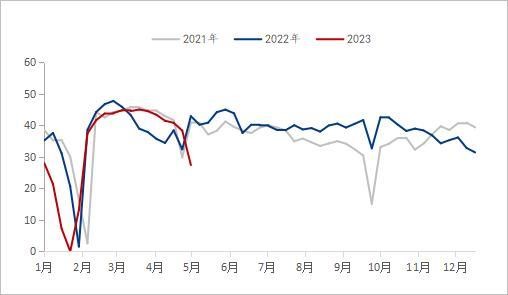

Ⅲ.Ang tubo ng welded pipe ay nasa mababang antas sa nakalipas na tatlong taon

Mula sa pananaw ng profit margin ng welded pipe industry, ang tubo ng welded pipe industry ay malaki ang pagbabago sa taong ito, na maaaring hatiin sa mga sumusunod na yugto. Noong Mayo 10, 2023, ang average na pang-araw-araw na tubo ng industriya ng welded pipe mula Enero hanggang Marso ay 105 yuan/tonelada, isang taon-sa-taon na pagbaba ng 39 yuan/tonelada; Mula Enero hanggang Marso, ang average na pang-araw-araw na kita ng industriya ng mga galvanized pipe ay 157 yuan/tonelada, isang pagtaas ng 28 yuan/tonelada taon-sa-taon; Mula Abril hanggang Mayo, ang average na pang-araw-araw na kita ng industriya ng welded pipe ay-82 yuan/tonelada, isang taon-sa-taon na pagbaba ng 126 yuan/tonelada; Mula Abril hanggang Mayo, ang average na pang-araw-araw na kita ng industriya ng mga galvanized pipe ay-20 yuan/tonelada, isang taon-sa-taon na pagbaba ng 44 yuan/tonelada; Sa kasalukuyan, ang tubo ng industriya ng welded pipe ay nasa mababang antas sa nakalipas na tatlong taon.

Mula sa simula ng taon, ang lahat ng bahagi ng bansa ay aktibong pinabilis ang pagtatayo ng mga pangunahing proyekto upang matulungan ang ekonomiya na "magsimula sa isang magandang simula". Sa unang quarter, sa pagtatapos ng pag-iwas at pagkontrol sa epidemya, ang inaasahan sa merkado ay bumubuti, at ang mga presyo ng mga hilaw na materyales at mga natapos na produkto ay tumatakbo nang matatag. Hinimok ng "malakas na mga inaasahan", ang mga pabrika ng welded pipe at galvanized pipe ay may malakas na pagpayag na suportahan ang mga presyo, at ang pagtaas ay mas mataas kaysa sa strip na bakal, at ang mga kita ay katanggap-tanggap. Gayunpaman, sa pagtatapos ng Marso, ang inaasahang demand ay hindi pa inilabas. Habang kumukupas ang init at napapatong ang negatibong balita ng internasyonal na pananalapi, ang malakas na pag-asa ay babalik sa katotohanan, at ang mga presyo ng mga pabrika ng tubo at mga mangangalakal ay nagsisimulang bumagsak sa ilalim ng presyon. Noong Hunyo, ang tubo ng industriya ng welded pipe ay nasa mababang antas sa nakalipas na tatlong taon, at inaasahang mababa ang posibilidad na patuloy na bumagsak nang husto.

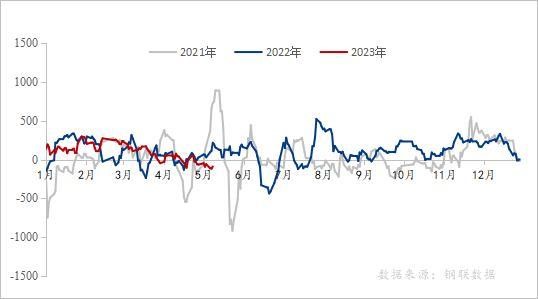

Figure 3: Social Inventory ng Welded Pipe (Yunit: 10,000 tonelada)

Figure 4: Pagbabago ng tubo ng galvanized pipe sa mga nakaraang taon (unit: yuan/ton)

Pinagmulan ng data: Steel Union Data

IV. Output at Imbentaryo ng Welded Pipe Production Enterprises

Sa paghusga mula sa output at imbentaryo ng mga tagagawa ng welded pipe, mula Enero hanggang Mayo sa taong ito, ang kabuuang output ng pabrika ng tubo ay makabuluhang nabawasan taon-sa-taon, at ang rate ng paggamit ng kapasidad ay nanatili sa 60.2%. Sa ilalim ng mababang rate ng paggamit ng kapasidad taon-sa-taon, ang imbentaryo ng pabrika ng tubo ay palaging mas mataas kaysa sa parehong panahon noong nakaraang taon. Noong Hunyo 2, 2023, ayon sa mga istatistika ng pagsubaybay ng 29 na welded pipe manufacturer sa aming network, ang kabuuang output ng mga welded pipe mula Enero hanggang Mayo ay 7.64 milyong tonelada, isang taon-sa-taon na pagbaba ng 582,200 tonelada o 7.08%. Sa kasalukuyan, ang imbentaryo ng welded pipe factory ay 81.51 tonelada, isang taon-sa-taon na pagbaba ng 34,900 tonelada.

Sa nakalipas na dalawang taon, naapektuhan ng presyon ng pandaigdigang pag-urong ng ekonomiya, pag-urong ng domestic downstream demand at marami pang ibang aspeto, ang kabuuang welded pipe na output ng domestic mainstream pipe factory ay napanatili ang mababang antas. Sa simula ng bagong taon, upang maiwasan ang mga panganib na dala ng pagbabagu-bago ng presyo, ang kabuuang kapasidad ng utilization rate ng mga welded pipe manufacturer ay nasa mababang bahagi mula Enero hanggang Mayo. Kahit na ang output ng pipe factory ay nagsimulang tumaas nang malinaw sa pagtaas ng tubo ng pipe factory noong Pebrero, kahit na lumampas sa parehong panahon ng nakaraang taon, ang output ng pipe factory ay nagsimulang mabilis na bumaba sa katapusan ng Marso nang mabilis na bumagsak ang tubo ng pipe factory. Sa kasalukuyan, ang lohika ng supply at demand ng mga welded pipe ay nasa mahinang pattern ng supply at demand.

Figure 5: Pagbabago ng welded pipe output ng 29 domestic mainstream pipe factory (unit: 10,000 tons)

Pinagmulan ng data: Steel Union Data

Larawan 6: Mga pagbabago sa natapos na imbentaryo ng produkto ng 29 na pangunahing pabrika ng tubo (unit: 10,000 tonelada)

Pinagmulan ng data: Steel Union Data

V. Downstream na sitwasyon ng welded pipe

Mula sa pananaw ng merkado ng real estate, ang merkado ng real estate ay nasa isang downturn sa mga nakaraang taon, at ang pangangailangan para sa pabahay ay hindi sapat Mula Enero hanggang Abril, ang pambansang pamumuhunan sa pagpapaunlad ng real estate ay 3,551.4 bilyong yuan, bumaba ng 6.2% taon-sa-taon; Kabilang sa mga ito, ang pamumuhunan sa tirahan ay 2,707.2 bilyong yuan, bumaba ng 4.9%. Sa nakalipas na dalawang taon, ang iba't ibang lokalidad ay sunud-sunod na naglabas ng iba't ibang mga patakaran upang isulong ang pagbawi ng real estate market, halimbawa, pagre-relax sa ratio ng pautang, ang halaga ng provident fund at ang kwalipikasyon para sa pagbili ng mga bahay. Sa pagtatapos ng unang quarter, 96 na lungsod ang natugunan ang mga kundisyon ng pagre-relax sa mas mababang limitasyon ng unang rate ng interes sa home loan, kung saan 83 lungsod ang nagpababa sa mababang limitasyon ng unang rate ng interes sa home loan at 12 lungsod ang direktang kinansela ang mas mababang limitasyon ng unang rate ng interes sa home loan. Pagkatapos ng Araw ng Mayo, maraming lugar ang patuloy na nagsasaayos ng patakaran sa pautang sa pondo ng Provident. Sa taong ito, ang pangunahing tono ng patakaran ng sentral na bangko sa merkado ng real estate ay "pamahalaan ang parehong malamig at mainit", na hindi lamang sumusuporta sa mga lungsod na nahaharap sa matinding kahirapan sa merkado ng real estate upang lubos na magamit ang toolbox ng patakaran, ngunit nangangailangan din ng mga lungsod na may tumataas na presyo ng pabahay na umatras mula sa patakaran ng suporta sa oras. Sa pagpapatupad ng iba't ibang mga patakaran, inaasahan na ang pangkalahatang trend ng pagbawi ng real estate market ay mananatiling hindi magbabago sa taong ito, ngunit ang kabuuang rate ng pagbawi ay magiging mabagal.

Sa paghusga sa rate ng paglago ng pamumuhunan sa imprastraktura, ayon sa datos na inilabas ng National Bureau of Statistics, mula Enero hanggang Abril, ang pambansang pamumuhunan sa imprastraktura (hindi kasama ang kuryente, init, gas at produksyon ng tubig at mga industriya ng suplay) ay tumaas ng 8.5% taon-sa-taon. Kabilang sa mga ito, ang pamumuhunan sa transportasyon ng riles ay tumaas ng 14.0%, ang pamamahala ng pangangalaga sa tubig ng 10.7%, ang transportasyon sa kalsada ng 5.8% at ang pamamahala ng mga pampublikong pasilidad ng 4.7%. Sa sobrang timbang ng mga kontra-cyclical na regulasyon at mga patakaran sa pagkontrol, ang pagtatayo ng imprastraktura ay inaasahang gumaganap ng isang sumusuportang papel.

Noong Abril, ang purchasing managers' index (PMI) ng industriya ng pagmamanupaktura ay 49.2%, bumaba ng 2.7 porsyentong puntos mula noong nakaraang buwan, mas mababa kaysa sa kritikal na punto, at bumaba ang antas ng kaunlaran ng industriya ng pagmamanupaktura, na bumaba sa hanay ng contraction sa unang pagkakataon mula noong Pebrero. Sa mga tuntunin ng mga industriya, ang index ng aktibidad ng negosyo ng industriya ng konstruksiyon ay 63.9%, bumaba ng 1.7 porsyentong puntos mula noong nakaraang buwan. Bumaba ang index ng produksyon at demand sa pagmamanupaktura, pangunahin dahil sa hindi sapat na pangangailangan sa merkado. Bagama't ang index ng aktibidad ng negosyo ng industriya ng konstruksiyon ay bahagyang nabawasan noong Abril kumpara sa nakaraang buwan, ang PMI ng industriya ng konstruksiyon ay higit sa 60% sa loob ng tatlong magkakasunod na buwan, na nagpapanatili pa rin ng mataas na antas ng kaunlaran. Inaasahang uunlad ang industriya ng konstruksiyon, ngunit kailangan pa ring unti-unting ibalik ang pagbawi ng produksyon at demand sa industriya.

VI. Market Outlook

Gastos: Noong Hunyo, sa ikasampung round ng pagtaas ng presyo ng coke, mas lumamig ang sentimento sa merkado. Sa kasalukuyan, ang pangkalahatang pagganap ng coke at iron ore fundamentals ay nasa isang sitwasyon pa rin ng malakas na supply at mahinang supply, habang ang mga steel mill ay may mahinang inaasahan para sa demand sa hinaharap, kaya ang pagpapatuloy ng produksyon ay hindi magiging mainstream sa maikling panahon, at ang presyon ay ibibigay pa rin sa mga hilaw na materyales. Mula sa huling bahagi ng Mayo hanggang unang bahagi ng Hunyo, ito ay isang mataas na temperatura ng panahon sa timog. Sa pagtaas ng demand ng kuryente sa tirahan at ang superposisyon ng mga power plant para maghanda ng karbon para sa tag-araw, magkakaroon ng inflection point ang demand ng coal, ngunit hahantong din ito sa pagbaba ng mga presyo ng iron ore. Sa maikling panahon, sa pagpapahina ng suporta sa gastos, ang mga presyo ng strip na bakal ay maaaring patuloy na humina.

Sitwasyon ng supply: Sa simula ng Hunyo, ang operating rate ng mga welded pipe production enterprise ay makabuluhang nabawasan kumpara noong nakaraang taon, at ang imbentaryo ng mga pabrika ng tubo ay patuloy na bumaba. Sa malapit na hinaharap, ang presyon ng imbentaryo ng pabrika ng tubo ay hindi malaki, at ang output ng pabrika ng tubo ay tataas pagkatapos na malinaw na maayos ang tubo ng pabrika ng tubo.

Demand: Sa batayan ng pagpapalalim ng pilot project at pagbubuod at pagpapasikat sa natutulad na karanasan, sisimulan ng Tsina ang lifeline safety project ng urban infrastructure sa buong-buo na paraan. Kinakailangang magsagawa ng pangkalahatang survey ng mga imprastraktura sa lunsod, magtatag ng isang database ng mga imprastraktura ng lunsod na sumasaklaw sa lupa at sa ilalim ng lupa, tukuyin ang mga mapagkukunan ng panganib at mga punto ng panganib ng imprastraktura sa lunsod, at mag-compile ng isang listahan ng mga panganib sa kaligtasan sa lunsod. Ang lifeline ng urban infrastructure ay tumutukoy sa urban infrastructure tulad ng gas, tulay, supply ng tubig, drainage, heat supply at utility tunnel, na hindi mapaghihiwalay sa mga gawain sa lunsod at buhay ng mga tao. Tulad ng mga "nerbiyos" at "mga daluyan ng dugo" ng katawan ng tao, ito ang garantiya ng ligtas na operasyon ng mga lungsod.

VII. Buod

Sa pangkalahatan, sa unang quarter, sa ilalim ng mas mahusay na mga inaasahan ng macro, ang presyo ng mga welded pipe ay bahagyang suportado. Mula Abril hanggang Mayo, ang pangunahing pagganap ng coal char at iron ore ay malakas at mahina, at ang suporta sa gastos ay humina. Kahit na ang pamumuhunan sa imprastraktura ay tumataas, ang pangkalahatang takbo ng pagbawi ng merkado sa industriya ng real estate ay nananatiling hindi nagbabago sa taong ito, ngunit ang kabuuang bilis ng pagbawi ay mabagal. Sa pagsisimula ng lifeline safety project ng urban infrastructure, ang demand para sa steel pipe ay maaaring tumaas sa malapit na hinaharap, ngunit ang balanse sa pagitan ng supply at demand ay magtatagal pa rin. Kaakibat ng mataas na interes ng patakaran ng Fed, ang krisis sa pagbabangko ay patuloy na umaasim, at ang global risk premium ay tataas nang husto, na magpapalala sa pagkasumpungin ng mga pamilihan ng kalakal at maaaring makaapekto sa mga pag-export ng China. Sa kabuuan, inaasahang titigil pa rin ang pagbaba at magiging stabilize ng national welded pipe price mula Hunyo hanggang Hulyo.

Oras ng post: Hul-28-2023